据卓创资讯报道

2020年开年,受各种因素的影响,环氧乙烷成本面波动明显,导致不同工艺利润持续调整。不同工艺利润的变动直接影响不同工艺之间的竞争力对比,因此市场关注度颇高。后期,随着原料及环氧乙烷价格的大幅波动,不同工艺环氧乙烷成本毛利也将不断变化。

2020年开年以来,是遭遇特殊不可抗力较为频繁的一年,环氧乙烷价格也是跌至历史低位。看空氛围弥漫下,需求低迷不振下,导致环氧乙烷下游环节存量较大,环氧乙烷跌幅超过23%,下游的存量出现亏损压力,由此开始向上游传导,倒逼环氧乙烷“硬着陆”。3月份以来,国际油价的大幅下滑对乙烯价格直接影响,进而对环氧乙烷的成本形成直接的关注,从而推动了不同工艺成本对比的焦点。

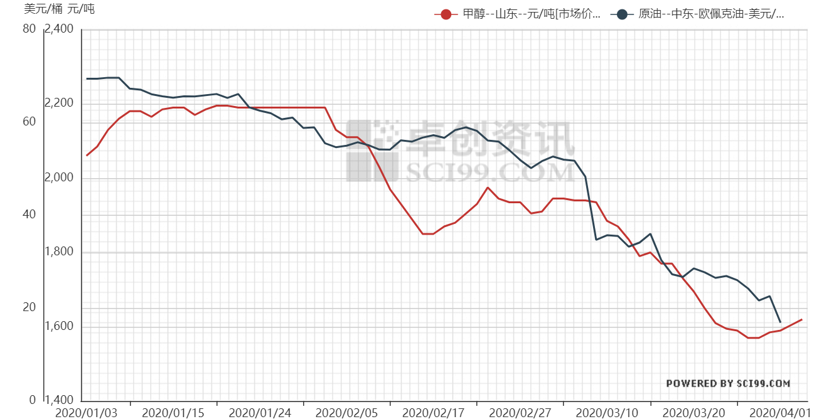

不同工艺原料价格对比图

图 1

从环氧乙烷不同工艺原料价格走势能够看出,所有环氧乙烷原料价格均呈现下跌趋势。其中原油及乙烯价格跌幅较大,甲醇价格也存在一定下跌。

表1 环氧乙烷不同工艺原料价格对比

| 甲醇(元/吨) | 原油(美元/桶) | |

| 1月2日 | 2030 | 66.25 |

| 3月27日 | 1560 | 24.93 |

| 涨跌幅 | -23.15% | -62.37% |

就月初与目前具体价格变动幅度来看,油价跌幅高达62.37%,乙烯价格跌幅36%,甲醇价格跌幅达23.15%。

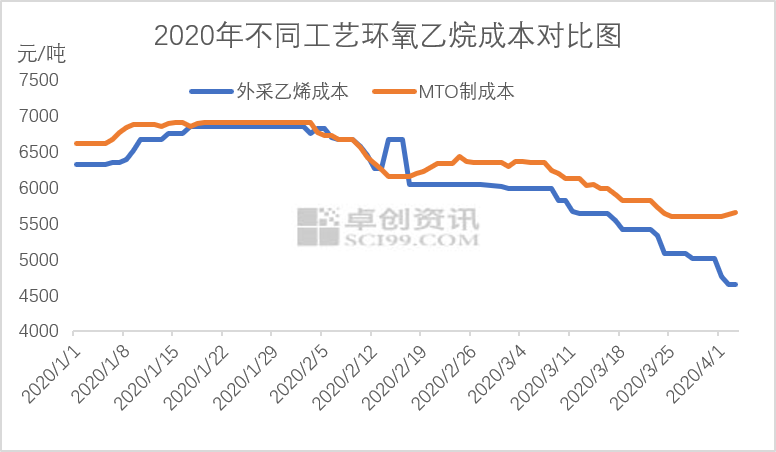

原料跌价导致成本回落,一体化裂解装置成本优势凸显

图2

原料价格皆有所回落,不同工艺环氧乙烷成本相应出现一定波动。受原油大幅波动影响,油制成本较低,但因石化乙烯全部自用,暂无实际跟进;依照当前可参考成本来看,外采乙烯成本跌幅较大,甲醇制及乙烯制紧随其后。

表2 不同工艺环氧乙烷成本对比

单位:元/吨

| 外采乙烯制 | 甲醇制 | 环氧乙烷 | |

| 1月2日 | 6329 | 6623 | 7600 |

| 4月3日 | 4647 | 5662 | 5800 |

| 涨跌幅 | -26.58% | -14.51% | -23.68% |

从1月初与目前具体成本对比来看,甲醇制成本跌幅达14.51%,外采乙烯成本下跌26.58%。外采乙烯成本优势明显,所以部分MTO生产企业外采乙烯的量加大,降低成本。

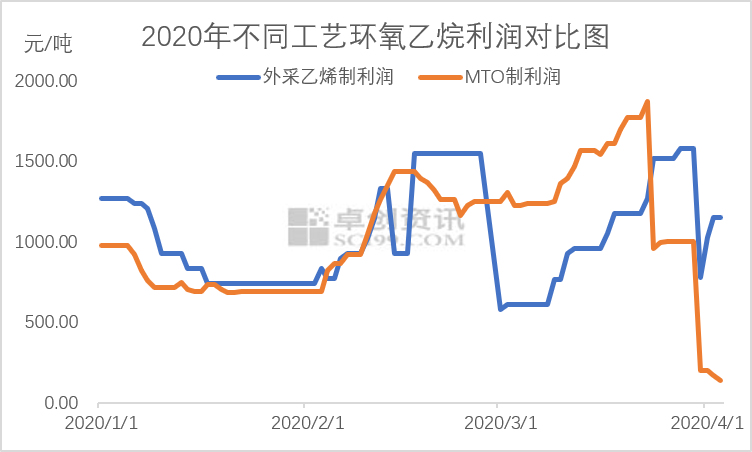

环氧乙烷价格跌幅较大,但不同工艺环氧乙烷皆维持盈利状态

图3

从表2中能够看出,环氧乙烷价格跌幅远小于MTO、外采乙烯制成本跌幅。这就意味着环氧乙烷成本面下降幅度远大于自身价格,因此利润状况持续良好。从图3能够看出,环氧乙烷两种主要工艺毛利均呈持续上涨,但MTO受近期环氧乙烷价格跌幅影响,盈利空间明显下滑。

表3 不同工艺环氧乙烷毛利对比

单位:元/吨

| 外采乙烯制利润 | MTO制利润 | |

| 1月 | 917.59 | 759.96 |

| 2月 | 1193.06 | 1137.92 |

| 3月 | 1028.53 | 1321.51 |

| 平均值(1-3月) | 1039.80 | 1070.22 |

从平均值来看,两种环氧乙烷工艺毛利均呈上升趋势,且均值维持相当态势,其中外采乙烯盈利能力较强。MTO制乙烯利润由于3月份环氧乙烷价格连续下滑,目前处于成本线边缘态势,但一季度来看,整体处于盈利之中。

成本毛利仍将继续变动,产销平衡关键

3月上旬油价暴跌以来,乙烯及甲醇价格均出现较大幅度下滑。而环氧乙烷价格连续两次大幅下滑,使其MTO制环氧乙烷成本跌至成本线边缘。未来,低油价将成为常态化,环氧乙烷成本面整体仍将大幅回落。综合来看,环氧乙烷成本及价格均刷新历史低点,虽然利润空间仍存,但环氧乙烷并不以利润空间决定价格的波动,利润将回归合理化,价格的波动仍需关注产销,跟进工厂消息指引。